逃顶光伏:一场世纪大洗牌就在眼前?

全产业链降价,光伏的又一次历史性拐点,终究还是来了。【历史大反转】涨价,2021年整个光伏产业围绕这一主题展开。始作俑者是硅料,至于硅料价格大涨的原因,光伏“大跃进”下的供应链失衡是问题根本。当产业整体扩张时,如果某一环节的扩产速度落后,那么必然拖累整体节奏,同时会引发下游对该环节的抢购。2020年是光伏玻璃

进入2021年,在明知产能已经完全过剩的情况下,扩张不仅没有收敛,反而变本加厉。根据最新的统计,2021年,光伏行业总共涌进了7000多亿,仅上半年的投资额就已接近2020年全年的水平。即便是价格已经高速滑坡的光伏玻璃环节,也在不到半年的时间里涌进了超400亿的资金。

宇宙的本性就是摧毁现有的事物,然后再创造一个类似的事物。早期的草莽倒下了,新生代的草莽又来了。

“愣头青”不在少数。

比如高景太阳能,上来就规划了50GW的硅片产能,大笔一挥就是170亿,要知道2021年中国全年的装机量水平也不过如此。

海源复材则更夸张,在深陷退市泥潭的情况下,硬是咬着牙投资105亿元建设组件和电池生产线。最新的消息显示,公司已将投资额提高到了300亿元,并宣称明年投产。

而海源复材目前真实的经营情况是,2021年前三季度,营收不足2亿元,净利润更是亏损约5000万元。

一切好似昨日重现,2021年,光伏行业又迎来了一批八竿子打不着的玩家。

有曾经的“拖鞋大王”宝峰时尚,有做水泥的海螺水泥、塔牌集团,还有做化肥的中国心连心化肥……就连以聚焦主业而闻名的曹德旺也忍不住干了一票。

光伏如此多娇,引无数英雄竞折腰。但大概率的结果是,多数人最终都得折了腰。

【洗牌,撤退】

产业界曾流行一个说法,如果有一个行业通过惨烈来实现价值,那最惨的必然是光伏。

风生水起时,大家一哄而上,都有饭吃,只不过有的吃肉,有的喝汤。但当寒冬来临时,曾经吃肉的喝汤,曾经喝汤的恐怕很多都得饿死。

不管是久经沙场的“老鸟”,还是初出茅庐的“弱鸡”,在“末日审判”面前一律平等。

2008年,国内组件企业达到了400家,金融危机一来,其中300多家被迫关门。“531新政”出台后半年,有638家光伏企业倒闭,剩下的也大多在苟延残喘。就连尚德、赛维、海润、英利这些曾经不可一世的霸主也都相继命陨。

究其本质,这终归是一个成本驱动进步的产业,始终遵循先进技术淘汰落后技术、高性价比战胜低性价比这一铁律。每当生死存亡之际来临,总是免不了低价竞争的俗套,关键就看谁能挺过去。

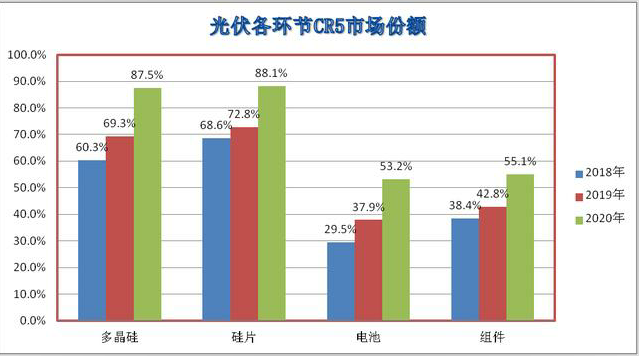

过去三年,光伏产业有一个重要变化,就是集中度提升。到2020年,多晶硅、硅片、电池、组件的CR5占比分别提升到87.5%、88.1%、53.2%、55.1%。

作者:文雨 来源:市值观察 责任编辑:admin

太阳能发电网|www.solarpwr.cn 版权所有