�Ӷ������һ�����ʹ�ϴ�ƾ�����ǰ��

ȫ��ҵ�����ۣ��������һ����ʷ�Թյ㣬�վ��������ˡ�����ʷ��ת���Ǽۣ�2021�����������ҵΧ����һ����չ����ʼ��ٸ���ǹ��ϣ����ڹ��ϼ۸���ǵ�ԭ�������Ծ�����µĹ�Ӧ��ʧ�����������������ҵ��������ʱ�����ijһ���ڵ������ٶ������ô��Ȼ����������࣬ͬʱ���������ζԸû��ڵ�������2020���ǹ������

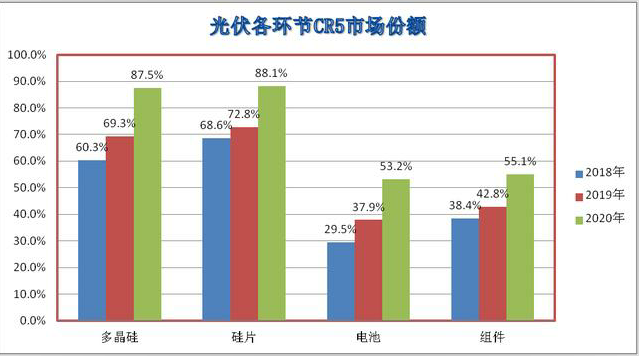

������Ҫ��ȷһ�㣬�����Ƚ����������������ŵijɷ֣����˴ν������ǴӲ�ҵ���εĹ�Ƭ�������������������г����ĺ�Ľ������Ӧ��ʵ���������

��Σ����۹�ų�Զ����������Ѿ�ȫ���ʣ��

�侲������һ���ˣ�����Ŀǰ��ҵ�滮�IJ��ܣ���2021��ף�������Ƭ���ܾʹﵽ380W��2022���һ��������550GW���������ع滮�IJ�����غ�Ҳ���ﵽ400GW���ҡ�������2021����εĹ��ϣ�2025��IJ���Ҳ���ﵽ300��֣���Ӧ������1000GW��Ƭ��

�ٿ�һ���г����������˴���۾���

TrendForce�������о�������ָ����2021��ȫ��������װ����Ԥ��ԼΪ150-160GW��2022��ͬ������30%���ﵽ200-220GW���������й������ҵЭ���Ԥ�����ݣ���2025�꣬ȫ���������װ����������Ҳ�Ų���330GW��

���仰˵��δ�����꣬�����ڹ����ҵ�IJ��ܾͽ������������ȫ���г���������ȫ��ء����Թ�ʣ��

���ּ۸�������������Ƕ��ݻص���������ʷ�Դ�ת�Ŀ�ʼ�������ľ���������ǵĿ죬��������Ҳ��������ɲο�2020�������Ĺ��������

�������������2020��7�µ�ʼ������3.2mm��Ĥ�۸�һ�ȴ�24Ԫ/ƽ��������45Ԫ/ƽ�ף��ڼ��Ƿ���80%������2021��3�¿�ʼ����������۸�Ӷ��˿����»��������µף�3.2mm������������ѵ���22Ԫ/�O��

�ӷ�������ն��ֻ���˲�������ʱ�䡣

�����û�������¡�

��ȥ��ʮ�꣬���ʼ�մ���һ����Ȧ֮�У���ͼͨ���������������������������������ͰѲ��ܴ�ȫ���������˵�ˮƽ�����������������ѡ�Ŭ�����ţ�Ȼ���Ʋ��������ʰ���ֻء�

������Σ������ŷ��˫������531����������ʮ����ļ��δ�٣����ƶ��ǡ����֡���ʵ������ˡ��˻�����

2004�꣬ŷ��ʼ�Ӵ�Թ���IJ������Դ�Ϊ��־�����ڿ����˵�һ�ֹ���������ȡ�����·��������Ȧ�ء���ɿ��ϣ��Ѷྦྷ��۸��2005���40��Ԫ/�����Ƶ���2008���500��Ԫ/������̶ȿɼ�һ�ߡ����γ���Ϊ��ռ�г��ò���������ԭ�ϣ����ȴ�������Ը���

���ߣ����� ��Դ����ֵ�۲� ���α༭��admin

̫���ܷ�����|www.solarpwr.cn ��Ȩ����