国内外太阳能光热发电政策形势分析

一、引言 2012年国家能源局发布的《太阳能发电“十二五”规划》提出:到2015年底,我国太阳能热发电完成总装机容量100万千瓦。然而现在看来要达到这个目标的可能性微乎其微。2011年,大唐新能源以每千瓦时0.9399元的电价中标国内首个光热发电特许权招标项目,中

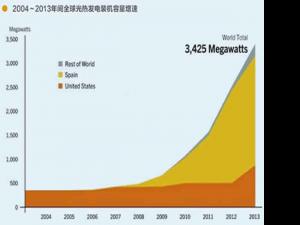

三、典型国家光热发电电价政策分析光热发电政策主要包括上网电价、可再生能源配额制、净计量电价、财政税收支持政策以及绿色电力价格等,其中上网电价与配额制应用最为普遍。上网电价机制(FIT),即政府强制要求电网企业在一定期限内按照一定电价收购电网覆盖范围内可再生能源发电量。上网电价形式通常包括固定电价和浮动电价。西班牙是第一个采用FIT补贴机制促进光热发电产业发展的国家。PPA即购电协议,该协议定义了电力公司(一般为公共事业单位)以何种价格和规则收购可再生能源发电量。作为全球光热电站装机总容量第二的美国,大部分光热电站采取与电网公司签订长期购电协议(PPA)。美国建设最早规模最大的槽式光热电站SEGS电站就是与当地电网公司签订为期30年的长期购电协议,上网电价13~14美分/千瓦时。而全球装机容量最大的电站――39.2万千瓦的美国Ivanpah光热电站与太平洋燃气和电力公司(PG&E)以及南加州爱迪生电力公司(SCE)签订了为期25年的PPA购电协议,1号12.6万千瓦电站和3号13.3万千瓦电站所发电能由PG&E收购,2号13.3万千瓦电站所发电能由SCE收购。

作者:曹传钊 郑建涛 来源:华能清洁能源技术研究院 责任编辑:gaoting

太阳能发电网|www.solarpwr.cn 版权所有